Vos relevés de plateforme et factures rangés par bien

Logio centralise vos relevés de commissions, factures de ménage, de blanchisserie et de travaux par bien. Au moment de votre déclaration, vous retrouvez tout au même endroit, sans fouiller dix dossiers.

Bail, DPE, assurance PNO et attestations classés par bien.

Faire mon diagnostic →Sur votre ordinateur comme sur votre téléphone

100% gratuit · Sans engagement · Données hébergées en France

Facturation électronique et location courte durée : ce qui vous concerne vraiment

Le mois dernier, à Montpellier, un voisin qui loue son deux-pièces de l’Écusson sur Airbnb me coince à la boulangerie, son téléphone à la main. « T’as reçu ça, toi ? » Sur l’écran, un mail officiel : « Facturation électronique — désignation d’une plateforme de réception à partir du 1er septembre 2026 », signé Direction générale des Finances publiques. Lui, il fait de la courte durée depuis deux ans, il accueille des touristes le week-end, il n’a jamais émis la moindre facture de sa vie. Et là, ce mail qui parle de plateforme, de réception, de facture électronique.

Sa question, c’est sans doute la vôtre si vous louez vous aussi en meublé de tourisme : « C’est quoi ce truc ? Je dois facturer mes voyageurs en électronique maintenant ? Mes commissions Airbnb, ça compte ? Il me faut un comptable ? »

Bonne nouvelle : pour la grande majorité des loueurs courte durée, c’est beaucoup moins lourd que le ton administratif le laisse croire. Mais il y a une vraie subtilité, propre à votre activité, que personne n’explique : la différence entre louer un meublé de tourisme « simple » et faire de la para-hôtellerie. C’est elle qui décide de presque tout. On démêle ça ensemble, sans jargon. Pour le « c’est quoi exactement » et le calendrier détaillé de la réforme, je vous renvoie au guide général : facturation électronique pour les bailleurs LMNP. Ici, on creuse uniquement le cas de la courte durée.

Diagnostic express : la facture élec et vous

3 questions pour situer votre location (nue, meublée, Airbnb, SCI, local pro) et savoir quoi faire — ou ne rien faire.

Courte durée = vous avez un SIRET = vous êtes concerné par la réception

Voilà le point de départ, et il vaut pour la quasi-totalité des loueurs Airbnb. Quand vous avez déclaré votre activité de location meublée touristique, on vous a attribué un SIRET. Ce numéro fait de vous, aux yeux de l’administration, un assujetti à la TVA, même si vos nuitées n’en supportent aucune.

« Mais je ne facture jamais de TVA sur mes nuits ! » — c’est vrai, et ça ne change rien à ce statut. En droit fiscal, exonéré et non assujetti sont deux choses différentes. Le meublé de tourisme simple est exonéré de TVA, mais votre activité entre dans le champ de la TVA : vous êtes donc assujetti. Et c’est précisément l’assujettissement, pas le paiement effectif de la TVA, qui vous place dans le périmètre de l’obligation de réception au 1er septembre 2026.

Concrètement, ça veut dire quoi pour un loueur courte durée ? Que le jour où votre société de ménage, votre blanchisserie, votre syndic ou l’artisan qui répare la chaudière entre deux locataires basculeront en facture électronique, ils enverront leur facture via une plateforme agréée. Pour que cette facture arrive jusqu’à vous, votre SIRET doit être rattaché à une plateforme de réception. Sinon, elle reste coincée quelque part dans le circuit, et vous, vous courez après un justificatif pour votre déclaration.

C’est tout l’objet du mail. On ne vous demande pas de devenir une entreprise de facturation : on vous demande de vous inscrire quelque part pour pouvoir recevoir vos propres factures de dépenses.

Le vrai clivage : meublé de tourisme simple ou para-hôtellerie

C’est ici que la courte durée se distingue du LMNP longue durée, et c’est la section à lire deux fois. Tout dépend du niveau de service que vous rendez à vos voyageurs.

Le meublé de tourisme « simple »

Vous louez votre logement équipé, vous remettez les clés (ou vous posez une boîte à clés), le voyageur s’installe et repart. Vous faites peut-être le ménage entre deux séjours, mais vous ne fournissez pas un service hôtelier continu. Dans ce cas, votre activité est exonérée de TVA, exactement comme une location meublée classique.

Conséquence sur la facturation électronique : vous êtes dans le même bateau que n’importe quel meublé. Réception seulement, pas d’émission de facture électronique vers vos voyageurs, qui sont des particuliers. C’est le cas de la très grande majorité des loueurs Airbnb particuliers.

La para-hôtellerie

Le statut bascule si vous proposez des prestations qui ressemblent à celles d’un hôtel. L’administration retient une grille de quatre prestations type hôtel :

- le petit-déjeuner,

- le ménage régulier en cours de séjour (pas seulement entre deux locataires),

- la fourniture de linge de maison,

- l’accueil, même non personnalisé (réception, conciergerie).

Si vous en assurez au moins trois sur quatre, votre activité est requalifiée en para-hôtellerie, et là elle devient soumise à la TVA. Ce n’est plus du tout le même monde fiscal : vous facturez de la TVA, vous pouvez la récupérer sur vos achats, et vous entrez potentiellement dans le volet émission de la réforme (on y revient plus bas).

La question à vous poser est donc simple : est-ce que je vends juste un logement, ou est-ce que je vends une expérience proche de l’hôtel ? La réponse détermine tout. Si vous hésitez sur votre positionnement entre meublé classique et meublé touristique, le comparatif location meublée ou vide et le guide des avantages fiscaux du LMNP posent bien les bases.

Et mes commissions Airbnb ou Booking, dans tout ça ?

C’est la question qui revient le plus souvent, et la réponse demande un peu de nuance.

Quand une plateforme vous prélève une commission, elle vous rend en réalité un service (mise en relation, encaissement, visibilité) et vous le facture. Sur le principe, une facture qu’un fournisseur vous adresse relève du volet réception : c’est exactement le type de document que votre SIRET, rattaché à une plateforme, devrait pouvoir recevoir.

Sauf qu’il y a un détail qui compte beaucoup ici : Airbnb et Booking sont très souvent établies à l’étranger. Or les factures émises par un opérateur étranger ne suivent pas forcément le circuit français de la facture électronique. Selon la situation, ces commissions pourraient relever d’un mécanisme différent (le e-reporting des opérations internationales) plutôt que du flux classique de réception entre assujettis français.

Je reste honnête avec vous : c’est un point à confirmer selon votre situation précise et le pays d’établissement de votre plateforme, parce que les modalités peuvent évoluer et varient d’un acteur à l’autre. Ce qui est certain, en revanche, c’est que vous devez conserver soigneusement ces relevés de commissions : ils sont la pièce justificative de vos charges déductibles. Que la facture transite par une plateforme agréée ou pas, la garder rangée par bien vous fera gagner un temps fou au moment de la déclaration.

Tous vos relevés et factures de courte durée au même endroit

Relevés de commissions, factures de ménage, de blanchisserie, de travaux entre deux locataires : Logio les range par bien et vous les ressort en un clic le jour de votre déclaration. Plus de chasse au justificatif dans dix dossiers et trois boîtes mail.

100% gratuit • Sans engagement • Données hébergées en France.

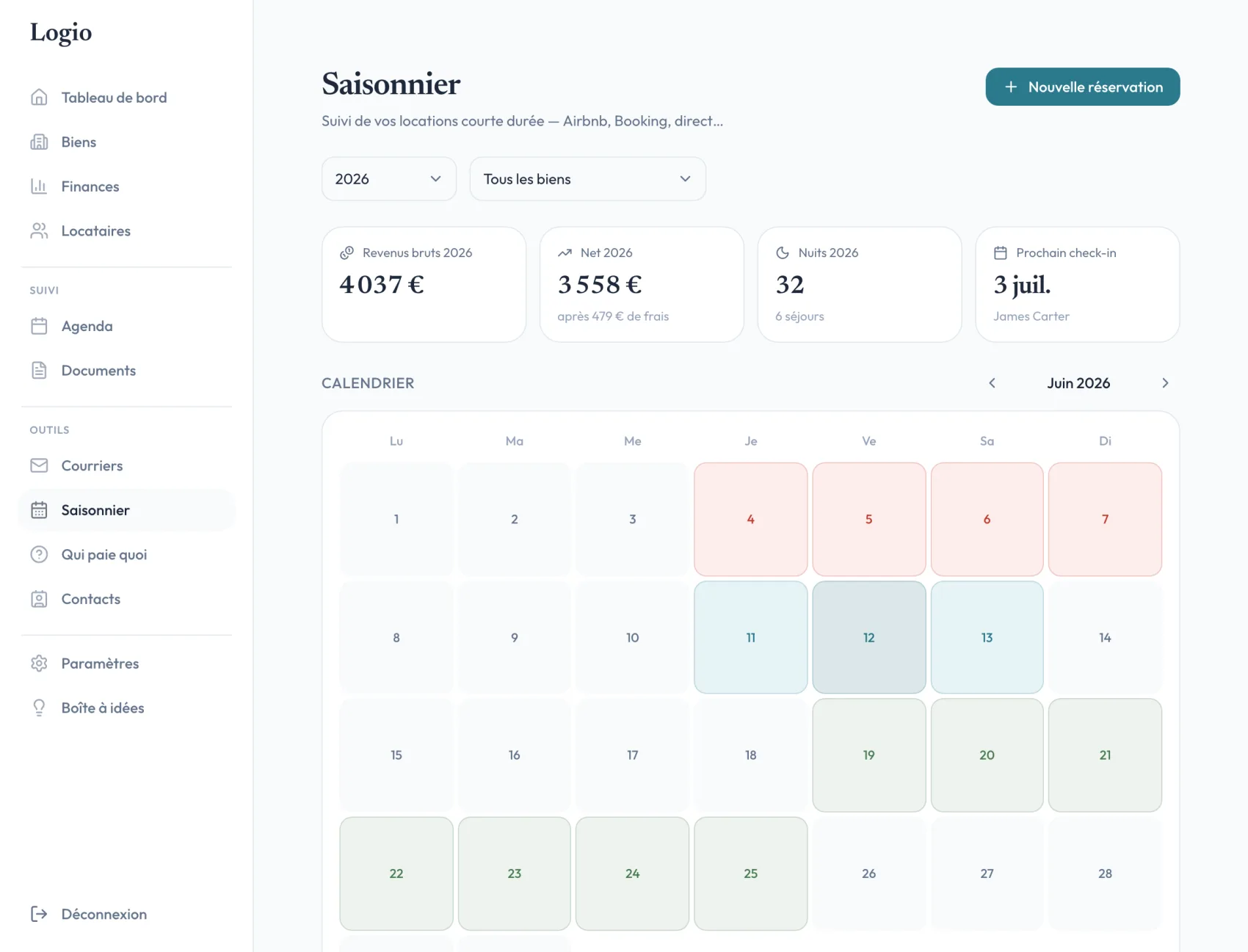

Suivre vos nuitées et vos revenus courte durée dans Logio

Au-delà des justificatifs à conserver, la courte durée pose un autre problème très concret : garder le fil de vos séjours. Combien de nuits louées cette année, combien réellement encaissé une fois la commission de la plateforme déduite, combien parti en ménage et en taxe de séjour ? À la main dans un tableur, ça devient vite illisible dès que les réservations s’enchaînent l’été.

C’est exactement ce que fait la page Saisonnier de Logio. Vous enregistrez chaque réservation — Airbnb, Booking, Abritel ou direct — avec ses dates, le montant reçu net de commission, les frais de ménage et la taxe de séjour. Logio en tire votre revenu net, votre nombre de nuitées et votre prochain check-in, avec un calendrier coloré par plateforme pour voir d’un coup d’œil où vous en êtes.

La page Saisonnier de Logio : revenus bruts et nets, nuitées et calendrier des séjours, suivis bien par bien.

Et pour vous éviter la double-saisie, deux raccourcis. Vous pouvez importer votre export de réservations Airbnb : les dates, le voyageur et les montants sont repris automatiquement, avec un aperçu avant validation. Ou connecter le calendrier iCal de votre annonce (Airbnb, Booking, Abritel) pour synchroniser les dates de séjour d’un clic — les plateformes ne transmettant pas les montants en iCal, vous complétez simplement le revenu ensuite. De quoi remplir une saison entière en quelques minutes plutôt que ligne par ligne.

Et comme vos revenus de courte durée se déclarent en BIC, et non en revenus fonciers comme une location nue, Logio les garde séparés de vos autres loyers. Au moment de remplir votre déclaration, vous avez d’un côté votre foncier, de l’autre votre total saisonnier prêt à reporter, sans avoir à démêler les deux.

Vos locations courte durée, suivies sans tableur

Réservations Airbnb, Booking, Abritel ou direct, revenu net après commission, ménage et taxe de séjour : la page Saisonnier de Logio calcule tout, bien par bien, gratuitement.

Dois-je émettre des factures électroniques à mes voyageurs ?

Réponse courte : non, dans l’immense majorité des cas.

La réforme vise les opérations entre professionnels (B2B). Or vos voyageurs sont des particuliers. Une nuitée vendue à un particulier est une opération B2C, qui se situe hors du champ de l’obligation d’émettre une facture électronique entre assujettis. Vous pouvez continuer à remettre un reçu ou une facture classique à un voyageur qui en réclame une, sur papier ou par mail, sans format imposé et sans passer par une plateforme.

Le seul cas où la question de l’émission se pose vraiment, c’est la para-hôtellerie facturée à des professionnels. Imaginez que vous louez un grand meublé à une entreprise pour héberger un consultant en déplacement, avec prestations hôtelières : là, vous vendez un service B2B soumis à la TVA, et vous pourriez entrer dans l’obligation d’émission. Pour les structures comme les PME, les micro et les TPE, cette obligation d’émission ne démarre qu’au 1er septembre 2027, et uniquement pour les factures adressées à des professionnels. Pour un particulier qui loue à des touristes, ce scénario reste marginal.

Au passage : si une partie de votre activité passe par du moyen terme (étudiants, salariés en mobilité), regardez du côté du bail mobilité, qui répond à un autre besoin que la pure nuitée touristique.

Le cas de la para-hôtellerie soumise à la TVA

Si vous êtes vraiment dans la para-hôtellerie (au moins trois prestations type hôtel, activité soumise à la TVA), votre dossier facturation électronique change de nature et mérite un mot.

D’abord, vous collectez et reversez de la TVA : vous n’êtes plus seulement assujetti « théorique », vous facturez réellement de la TVA. Ensuite, pour les opérations B2C que vous réalisez (la majorité de vos séjours touristiques, vendus à des particuliers), la facture électronique entre assujettis ne s’applique pas, mais un mécanisme d’e-reporting peut vous concerner : il s’agit de transmettre à l’administration des données de transaction, pour les opérations avec des particuliers ou avec l’étranger. Enfin, si vous facturez des clients professionnels, vous rejoignez le calendrier d’émission de la réforme.

C’est précisément le profil pour lequel un accompagnement comptable a du sens. Là où le meublé de tourisme simple se règle en quelques minutes (désigner une plateforme de réception, point), la para-hôtellerie soumise à la TVA mélange réception, e-reporting et parfois émission. Je ne vais pas vous donner de seuils chiffrés ni de montants précis ici, parce qu’ils dépendent de votre situation et peuvent bouger : si vous vous reconnaissez dans ce profil, faites valider votre cas par un professionnel plutôt que de vous fier à un article de blog, le mien compris.

La checklist du loueur courte durée

Pour vous y retrouver concrètement, voici l’ordre des choses à vérifier :

- Vous avez un SIRET de loueur en meublé de tourisme. Oui ? Alors vous êtes concerné par la réception au 1er septembre 2026. C’est le cas par défaut.

- Vous déterminez votre régime de service. Meublé de tourisme simple (exonéré de TVA) ou para-hôtellerie (au moins 3 prestations hôtelières, soumise à la TVA) ? Cette case décide de presque tout le reste.

- Vous désignez une plateforme de réception et vous y rattachez votre SIRET, dès que la liste officielle des plateformes agréées est stabilisée. Démarche rapide et peu coûteuse — je détaille comment trancher dans le guide pour choisir sa plateforme.

- Vous ne touchez pas à vos reçus voyageurs. Pas d’émission de facture électronique vers des particuliers en B2C.

- Vous vérifiez vos commissions de plateforme (établissement à l’étranger : à confirmer selon votre situation) et surtout vous conservez tous les relevés comme justificatifs de charges.

- Vous centralisez vos pièces par bien : relevés, factures de ménage, de blanchisserie, de travaux. C’est ce qui vous sauvera au moment de la déclaration.

- Vous faites valider la para-hôtellerie par un professionnel si vous êtes dans ce cas, parce que là réception, e-reporting et émission peuvent se cumuler.

Ce qu’il faut retenir

- Si vous louez en courte durée avec un SIRET, vous êtes un assujetti à la TVA et vous êtes concerné par l’obligation de réception au 1er septembre 2026, même exonéré.

- Le meublé de tourisme simple (sans prestations hôtelières) est exonéré de TVA : réception uniquement, pas d’émission vers vos voyageurs.

- La para-hôtellerie (au moins 3 prestations type hôtel) est soumise à la TVA et change la donne : réception, e-reporting possible, et émission en 2027 si vous facturez des professionnels.

- Vous n’émettez pas de facture électronique à vos voyageurs particuliers : c’est du B2C, hors champ de la réforme.

- Les commissions Airbnb ou Booking relèvent du sujet réception, mais leur établissement souvent étranger nuance le circuit : à confirmer selon votre situation, et gardez vos relevés.

- Pour le c’est quoi et le calendrier général de la réforme, référez-vous au guide facturation électronique LMNP.

- Si vous détenez via une SCI ou si vous avez aussi de la location nue, le périmètre n’est pas le même : voyez SCI et facturation électronique et location nue : suis-je concerné ?.

- En cas de para-hôtellerie, faites valider votre cas par un expert-comptable plutôt que de vous fier à un article.

Gérer de la courte durée, c’est déjà jongler avec les arrivées, les départs, le ménage et les avis. Si une réforme de plus vous tombe dessus, le mieux que vous puissiez faire, c’est garder vos justificatifs au carré. C’est exactement ce que Logio vous aide à faire, gratuitement : vos relevés de plateforme, vos factures de ménage et vos documents rangés par bien, prêts pour votre déclaration. Vous répondez plus vite à l’administration, et vous dormez mieux entre deux séjours.

Questions fréquentes

Je loue en courte durée sur Airbnb, suis-je concerné par la facturation électronique ?

Oui, par le volet réception. Dès que vous louez un meublé de tourisme déclaré, vous avez un SIRET, donc vous êtes un assujetti à la TVA aux yeux de l'administration, même si vos nuitées en sont exonérées. À ce titre, vous devez pouvoir recevoir les factures électroniques de vos fournisseurs à partir du 1er septembre 2026, en désignant une plateforme de réception. En revanche, vous n'avez pas à émettre de facture électronique aux voyageurs particuliers : ce sont des opérations B2C, hors du champ de la réforme.

Dois-je envoyer une facture électronique à mes voyageurs ?

Non. Vos voyageurs sont des particuliers, et une nuitée vendue à un particulier est une opération B2C, exclue de l'obligation d'émettre une facture électronique entre assujettis. Vous pouvez continuer à remettre un reçu ou une facture classique si on vous le demande, sur papier ou par mail, sans format imposé ni plateforme. La seule exception théorique concerne la para-hôtellerie facturée à des clients professionnels (séminaires, entreprises), un cas rare pour un particulier.

Quelle différence entre meublé de tourisme simple et para-hôtellerie ?

Cela change tout pour ce sujet. Le meublé de tourisme simple (vous louez le logement sans prestations type hôtel) est exonéré de TVA, comme un meublé classique : vous n'êtes concerné que par la réception. La para-hôtellerie suppose au moins trois des quatre prestations hôtelières (petit-déjeuner, ménage régulier en cours de séjour, fourniture de linge, accueil ou réception). Dans ce cas, votre activité est soumise à la TVA, et si vous facturez des clients professionnels, vous pourriez entrer dans l'obligation d'émission en 2027.

Et les commissions Airbnb ou Booking, ce sont des factures électroniques ?

Cela dépend de l'établissement de la plateforme. La commission que vous prélève une plateforme correspond à une prestation de service qu'elle vous facture : c'est un sujet de réception côté facture. Mais Airbnb et Booking sont souvent établies à l'étranger, et les factures émises depuis l'étranger ne suivent pas forcément le circuit français de facture électronique. À confirmer selon votre situation et le pays d'établissement de votre plateforme. Dans tous les cas, conserver ces relevés reste indispensable pour votre déclaration.

Ai-je besoin d'un expert-comptable pour me mettre en conformité ?

Non, pas pour la seule obligation de réception. Désigner une plateforme et y rattacher votre SIRET est une formalité administrative, rapide et peu coûteuse, que vous pouvez faire seul. Un expert-comptable devient utile si vous faites de la para-hôtellerie soumise à la TVA, si vous êtes au régime réel avec beaucoup de charges, ou si vous voulez déléguer votre gestion. Pour un loueur de meublé de tourisme simple, la mise en conformité tient en quelques minutes.

Que se passe-t-il si je ne désigne aucune plateforme avant septembre 2026 ?

Le risque immédiat est pratique : certaines factures de fournisseurs qui basculent en électronique ne pourront pas vous arriver si votre SIRET n'est rattaché à aucune plateforme. Une facture de ménage, de blanchisserie ou de travaux peut alors rester bloquée. L'administration prévoit aussi des sanctions pour défaut de conformité à terme. Comme la démarche est rapide et peu coûteuse, autant la faire dès que la liste des plateformes agréées est stabilisée, sans attendre la fin de l'été.